随着全球能源转型的加速推进,风机行业作为清洁能源产业链中的关键环节,正迎来前所未有的发展机遇。本文将从产业趋势、政策环境、市场供需、竞争格局及未来前景等方面,对风机行业进行全面分析,并结合工程与技术的发展动态,展望行业未来方向。

一、产业趋势:绿色转型驱动行业升级

风机行业在全球碳中和目标的引领下,呈现出三大趋势。大型化与高效化成为主流,陆上风机单机容量已突破6MW,海上风机更是迈向15MW以上,有效提升了发电效率与资源利用率。智能化与数字化深度融合,通过物联网、大数据和人工智能技术,风机实现了预测性维护与远程监控,降低了运维成本。第三,产业链协同加强,从叶片、塔筒到控制系统,本土化与集成化水平持续提高,增强了行业抗风险能力。

二、政策支持:多国发力助推行业发展

政策是风机行业发展的重要推动力。中国在“双碳”目标下,出台了《“十四五”可再生能源发展规划》,明确支持风电大规模开发,并鼓励海上风电与分布式风电应用。欧盟通过“绿色协议”与能源独立计划,加速风电装机扩容。美国则通过税收优惠与基础设施法案,刺激风电投资。这些政策不仅提供了补贴与市场准入便利,还促进了技术标准统一与跨区域合作。

三、市场供需:需求激增与供应链挑战并存

从需求端看,全球电力清洁化需求旺盛,预计到2030年,风电装机容量将突破2000GW,年复合增长率达9%。其中,海上风电市场增速尤为显著,中国、欧洲与北美成为主要增长极。供给端方面,风机整机与核心部件产能持续扩张,但关键材料如稀土、碳纤维的供应紧张,叠加物流成本上升,对产业链稳定性构成挑战。风机价格竞争激烈,整机商需通过技术创新降低成本以维持利润。

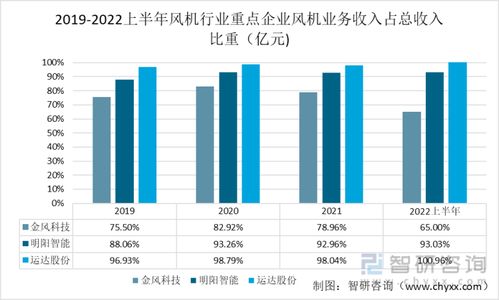

四、竞争格局:集中度提升与差异化竞争

风机行业竞争日益激烈,市场集中度不断提高。全球前五大企业(如维斯塔斯、西门子歌美飒、金风科技等)占据约70%份额。竞争焦点从价格转向技术、服务与品牌综合实力。中国企业凭借成本优势与快速迭代能力,在国际市场中份额持续扩大;欧美企业则专注于高端市场与海上风电解决方案。同时,新进入者通过垂直整合或专注细分领域(如中小型风机)寻求突破。

五、工程与技术研究:创新驱动未来增长

工程与试验发展是行业进步的核心。在风机设计上,轻量化材料与气动优化技术不断突破,提升了发电效率与可靠性。在工程应用方面,漂浮式海上风电、智能微网集成等新兴领域成为研究热点。试验发展则聚焦于寿命延长、噪声控制与极端环境适应性,通过仿真测试与实地验证,加速技术商业化。氢能耦合、储能系统整合等跨领域创新,为风机行业开辟了新的增长路径。

六、未来前景:机遇与挑战并存

风机行业前景广阔但需应对多重挑战。机遇方面,全球能源结构转型将持续释放需求,预计到2050年风电有望满足30%以上电力需求。技术创新将推动成本进一步下降,海上风电与分布式应用成为新增长点。挑战则包括供应链韧性不足、电网消纳能力有限以及国际贸易摩擦风险。行业需加强国际合作,推动标准化与可持续发展。

风机行业在政策、市场与技术的多重驱动下,正步入高速发展期。企业应聚焦创新与效率提升,政府需优化政策环境,共同推动行业迈向高质量、智能化与绿色化的未来。